概要(小規模個人再生)

裁判所を通して債務を強制的に減額する手続です。

任意整理と異なり、元金を大幅に減らすことができます。

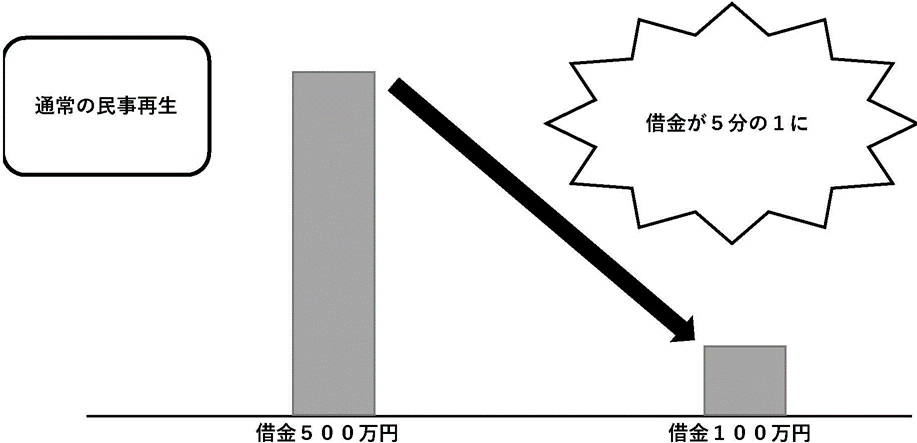

| 借金の額 | 個人再生で支払う額 |

| 500万円まで | 100万円 |

| 500万円~1500万円 | 5分の1 |

| 1500万円~3000万円 | 300万円 |

| 3000万円~5000万円 | 10分の1 |

減額した債務は、3年~5年で返済しなければならず、返済できるかどうか(履行可能性)を裁判所が審査します。

自己破産と異なり、住宅ローンを組んでいる人が住宅を残せるのが最大の特徴(住宅ローンは減額されない)です。

給与所得者再生

小規模個人再生では過半数債権者の反対があると再生計画が不認可になりますが、給与所得者再生には、そのような条件がありません。

その代わり、可処分所得(収入から所得税等を控除し、さらに政令で定められた生活費を差し引いた金額)の2年分を支払う必要があります。

可処分所得は、扶養家族がいないと高額になることが多いため、独身だと利用しにくい場合が多いといえます。

また、給与所得者再生を利用するには、収入が安定しており、変動幅が小さいという条件もあります。

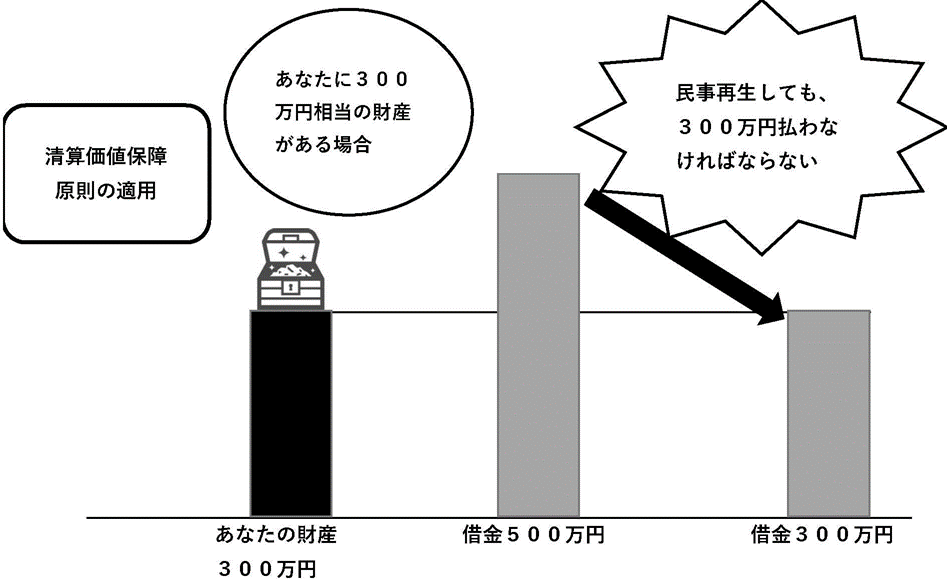

清算価値保障原則

個人再生では、破産より得をすることを許さないシステムが採用されています。

たとえば、300万円の財産(たとえば自動車や保険)を所有している場合、破産では300万円が配当できるので、個人再生でも300万円を支払わなければならないということになります。

本来、500万円の債務があれば、個人再生で100万円に圧縮されるはずのところ、300万円の財産を所有していると、最低弁済額が300万円となるわけです。

住宅資金特別条項

個人再生をしながら、住宅ローンはそのままにして住宅を維持する制度のことです。

≪利用条件≫

- 住宅の所有権が自分にあること(共有でもOK)

- 自分が住む住宅であること(他人が住む住宅はNG)

- 住宅ローンの抵当権が設定されていること(住宅購入資金以外はNG)

- 住宅ローン以外の抵当権が設定されていないこと

履行可能性

個人再生は「再生計画が遂行される見込みがない」こと(174条2項2号)が不認可事由とされています。

したがって、毎月の家計表によって、再生計画が遂行できることを証明する必要があります。

特に、住宅資金特別条項を利用する場合には、「再生計画が遂行可能であると認めることができないとき」(202条2項2号)が不認可事由とされていますので、履行可能性の要求水準が上がります。

家計余剰が十分でないと突発的な臨時支出に対応出来ないと評価されてしまいます。また、進学費用など、将来確実に予想される支出にも対応出来るかどうかが審査されます。

外食費、交際費、携帯料金、塾・習い事などの教育費など、節約可能な支出を見直すことによって、十分な家計余剰を確保するようにしましょう。

手続の流れ

弁護士から全債権者へ受任通知を発送します。これにより、取立て・返済は停止します。

住宅資金特別条項を利用する場合は、住宅ローンのみ、支払いを継続することがあります。

債権者から債権調査票を提出してもらい、現在の負債残高を確認します。並行して、弁護士費用を分割で積み立てます(借金の返済は止まっています)。また、裁判所へ提出する書類を集めていただきます。

再生計画の履行可能性は、家計表の数字に基づいて判断されるので、家計表を正確に途切れず作成し続けることが重要になります。

申立てから1週間~2週間程度で、個人再生委員が選任されます。個人再生委員と面談し、裁判所の指定した額を個人再生委員口座へ積み立てることによって、履行可能性をテストします。

個人再生委員が選任されない場合には、申立てから1週間程度で開始決定が出ます。

再生委員は、裁判所が選任する弁護士で、再生計画の履行可能性、清算価値(財産状況)などを調査します。再生委員は選任されないこともありますが、全件で選任する運用をしている地方裁判所もあります。再生委員が選任されると、再生委員報酬が発生します(16万円~)。

個人再生委員の選任から約1か月後、個人再生委員は、裁判所に対して、個人再生手続開始に関する意見を提出します。清算価値について意見を述べる場合もあります。

裁判所が、個人再生委員の意見を踏まえて、問題がなければ、再生手続開始決定をします。

裁判所が債権者に対し債権額の届出を求めます。 この期間は通常4週間設定されます。

個人再生では、支払の停止後、債権届出までの遅延損害金も付加されます(したがって、弁護士に依頼した後、あまり期間が空きすぎると、支払総額が増えてしまい、履行可能性に影響することもあります。)。

債権届出期間が終了すると、裁判所から申立代理人弁護士に対して、債権者から提出があった債権届出書が交付されます(6月下旬)。

債権届出期間終了後、1週間の一般異議申述期間が設定されます。もし、債権者の届け出た債権額に異議がある場合には、この期間に異議を述べることになります。

一般異議申述期間の終了から3週間程度後までに、再生計画案を提出します。

再生計画案提出時、財産状況に変動がないかを確認するため、最新の預金残高や住宅ローンの返済資料を提出します。また、家計表は、家計管理ができていることの証明なので、継続して作成を続ける必要があります。

書面決議期間が3週間指定されます。過半数債権者が反対すると、個人再生は不認可となります。

書面決議で否決されなければ、裁判所へ最終報告書を提出します(9月下旬)。

最終報告書提出から2週間程度で再生計画が認可されます。

再生計画の認可後、2週間程度で官報に公告され、官報公告から2週間で確定します。返済開始は、確定の翌月からが一般的です。

裁判所に申立ててから認可決定まで、6か月(個人再生委員が選任される場合)くらいかかります。申し立てる前の準備期間(弁護士費用の積立て期間)も併せると1年以上かかることも珍しくありません。その間、正確な家計表を作成し続けなければならないので、個人再生は、書類作成の負担が重い手続です。

必要書類

個人再生標準資料一覧表1-1 個人再生標準資料一覧表1.pdfから抽出した内容1弁護士費用

- 着手金

-

41万8000円(税込)

- 住宅資金特別条項利用の場合

-

55万円(税込)

- 実費

-

3万3000円

※個人再生委員が選任された場合には、別途再生委員報酬(16万円~)が発生します。

個人再生のQ&A

- 個人再生を選択するのはどのような場合ですか?

-

一般的には、次のような場合に個人再生が適しています。

- 処分されたくない高額な財産がある

- 住宅ローンを組んでいる

- 制限職種(警備員・生命保険募集人など)に就いている

- 家族に秘密で個人再生することはできますか?

-

個人再生では、再生計画の履行可能性が審査されます。同居の家族に秘密のままでは、家計を改善することができませんし、正確な家計表を作成することも難しい場合が多いでしょう。また、家族の所得証明などの提出も求められます。したがって、家族に秘密のまま個人再生をするのは難しいと言えます。

- 勤務先や友人に知られてしまいますか?

-

官報に名前と住所が掲載されるので、知られてしまう可能性はありますが、官報を見る人は少ないので、あまり心配する必要はありません。ただし、勤務先や友人からお金を借りている場合には、弁護士や裁判所から通知を発送するので、知られてしまうことになります。

- 裁判所に行く必要はありますか?

-

個人再生は書面審査なので、裁判所に行く必要はありません。ただし、個人再生委員が選任された場合、個人再生委員の事情聴取を受けて頂く必要がありますので、個人再生委員の事務所に行っていただく必要があります。

- 再生計画通りに返済できなかった場合はどうなりますか?

-

債権者の申立てにより、再生計画が取り消されることがあります。その場合、減額された借金が復活します。ただし、勤務先の業績不振で給料が減額されたなど、やむを得ない事情があり、返済する期間を延長すれば、当初の再生計画に定められた返済が可能と認められる場合には、返済期間を延長することができます。また、既に再生計画に定められた返済金額のうち、4分の3以上を支払い終わっている場合、残りの返済について免除を受ける制度(ハードシップ免責)もあります。

- 5年払いにできるのはどのような場合ですか?

-

法律上は、特別の事情(民事再生法229条2項2号)がある場合に5年にできることになっていますが、単純に3年では払いきれない場合のことを指すと考えられています。

- 自宅を手放さずに済みますか?

-

住宅ローンを支払っている自宅であれば、住宅資金特別条項を使って、手放さずに済む可能性があります。これが個人再生の最大の特徴です。ただし、住宅ローンの残額、自宅の評価額(固定資産評価額または不動産査定額)、住宅ローン以外の抵当権の有無など、一定の条件を充す必要があります。

- 個人再生なら財産を維持できますか?

-

個人再生は、自己破産と異なり、財産を処分しない手続です。ただし、自動車ローンが残っている場合のように、財産に担保が付いている場合には、その財産は引き渡す必要があります。

- パートやアルバイトでも個人再生をすることができますか?

-

可能です。ただし、個人再生には「将来的に継続して収入を得る見込みがある」ことが必要です。

パートやアルバイトの場合、再生計画の支払期間中、雇用継続が見込まれるのであれば、利用することができます。雇用継続が見込まれるかどうかは、勤続年数や、過去の転職歴などによって判断されます。 - ギャンブルや浪費が原因でも個人再生はできますか?

-

可能です。個人再生の場合、自己破産における免責不許可事由はなく、借金の原因は問われません。

ただし、ギャンブルや浪費を続けていると、再生計画の履行可能性(支払っていけるかどうか)に影響するため、ギャンブル・浪費を止めるのは必須になります。 - 勤務先から借金をしていますが、除外することはできますか?

-

残念ながらできません。個人再生は、全ての借入を対象にする必要があります。勤務先だけを除外したい場合には、親族の援助(借りてはいけません)で、勤務先にだけ第三者弁済を実施して完済する方法があります。

- 自己破産は避けたいので個人再生を選べますか?

-

できます。ただ、自己破産と個人再生は、裁判所を通じて、強制的に借金を免除してもらうという意味では同じものです。信用情報機関への登録、官報への掲載など、デメリットも変りません。住宅資金特別条項を利用して住宅を維持する場合を除けば、自己破産の方が、借金がゼロになる分、メリットが大きいと言えます。単に、自己破産のイメージが悪いというだけであれば、個人再生を選択するメリットはありません。

- 個人再生が認可された後、返済ができなくなったらどうなりますか?

-

返済ができなくなった場合、債権者から再生計画取消の申立てがなされる可能性があり、再生計画がなかったことになって、減額された借金が元に戻る可能性があります。

ただし、想定外の収入の減少・支出の増大など、やむを得ない事情が裁判所に認められれば、最長2年の範囲内で、再生計画を延長する制度があります。 - 個人再生をすると、銀行口座が作れなくなるのでしょうか?

-

口座を保有している銀行から借金している場合は、その口座は一時的に凍結されます。ただし、保証会社が代位弁済した後は、口座凍結が解除されるのが通常です。一般的には、代位弁済まで1か月~2か月程度かかります。

他方、借金のない銀行の口座は凍結されませんし、新たに口座を開設することも可能です。